На актуальные вопросы по оплате имущественных налогов отвечает начальник отдела камеральных проверок № 3 межрайонной ИФНС России № 16 по Челябинской области Елена Степанчук.

– Елена Петровна, ещё раз разъясните гражданам действия, связанные с получением налогового уведомления.

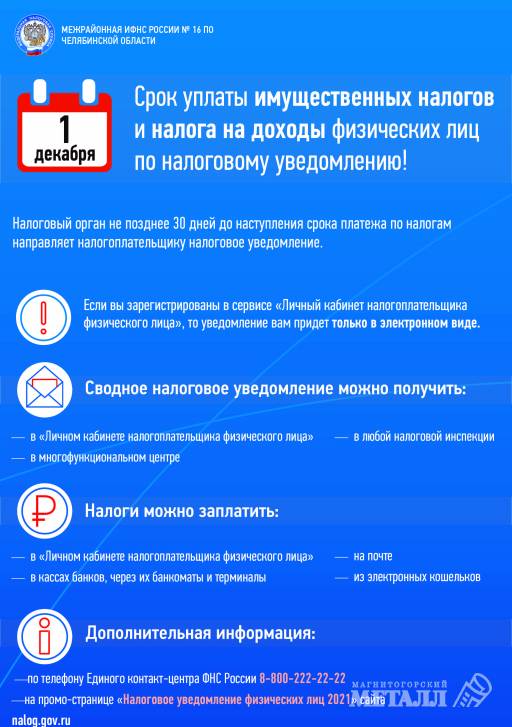

– Обязанность по ежегодному исчислению для физических лиц транспортного, земельного, налога на имущество физических лиц и НДФЛ, в отношении ряда доходов, возложена на налоговые органы, которые не позднее 30 дней до наступления срока уплаты направляют налогоплательщикам, физическим лицам, уведомление для уплаты налогов.

Если общая сумма налогов составляет менее 100 рублей, уведомление не направляется за исключением случая направления уведомления в календарном году, по истечении которого утрачивается возможность направления уведомления.

Уведомление может быть направлено по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика.

Уведомление, направленное по почте, считается полученным по истечении шести дней с даты направления заказного письма.

Налогоплательщик вправе получить налоговое уведомление на бумажном носителе под расписку в любом налоговом органе либо через МФЦ на основании заявления о выдаче уведомления. Налоговое уведомление за налоговый период 2020 года должно быть исполнено, налоги оплачены не позднее 1 декабря 2021 года.

– Можно ли самостоятельно проверить правильность начисления налогов, узнать льготы?

– Налоговые ставки и льготы устанавливаются нормативными правовыми актами различного уровня. Так, по транспортному налогу главой 28 Налогового кодекса РФ и законами субъектов РФ по месту нахождения транспортного средства. По земельному налогу и налогу на имущество физических лиц – главами 31, 32 Налогового кодекса РФ и нормативными правовыми актами представительных органов муниципальных образований по месту нахождения объектов недвижимости.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России www.nalog.ru. Можно обратиться в налоговые инспекции или в контакт-центр ФНС России по номеру телефона: 8 800 – 222-22-22.

– Есть ли возможность воспользоваться льготой, которую забыли учесть в налоговом уведомлении?

– Необходимо проверить, учтена ли льгота в налоговом уведомлении. Для этого в уведомлении следует изучить содержание граф «Размер налоговых льгот» и «Налоговый вычет». Если в налоговом уведомлении льготы не применены, надо выяснить, относится ли налогоплательщик к лицам, категории которых имеют право на льготы по объектам, указанным в уведомлении. Если налогоплательщик имеет право на льготы, но они в уведомлении не учтены, рекомендуется подать заявление по установленной форме о предоставлении льготы любым удобным способом: через личный кабинет налогоплательщика, почтовым сообщением, через МФЦ либо просто придти в любую налоговую инспекцию.

– Что предпринять, если в налоговом уведомлении содержится некорректная информация?

– Регистрирующие органы несут ответственность за достоверность, полноту и актуальность сведений о налогооблагаемом имуществе и его владельце. Они представляют информацию в налоговую службу на основании сведений, содержащихся на информационных ресурсах: реестрах, кадастрах, регистрах. Если налогоплательщик полагает, что в налоговом уведомлении имеется неактуальная или некорректная информация об объекте имущества или его владельце, то для проверки и актуализации необходимо обратиться в налоговые органы через личный кабинет налогоплательщика, лично обратиться в любой налоговый орган либо направить почтовое сообщение. Удобно использовать интернет-сервис налоговой службы «Обратиться в ФНС России».

Если есть основания для перерасчёта налога и формирования нового налогового уведомления, инспекция не позднее 30 дней обнулит ранее начисленную сумму налога и пеней, сформирует новое налоговое уведомление с указанием нового срока уплаты налога и направит ответ через личный кабинет налогоплательщика. Дополнительную информацию можно получить по телефону контакт-центра ФНС России.

– Что делать, если налоговое уведомление не получено?

– Уведомления направляются налоговыми органами либо размещаются в личном кабинете налогоплательщика не позднее 30 дней до наступления срока уплаты налогов. Обращаю внимание, что уведомления не направляются по почте на бумажном носителе в следующих случаях. Если наличие налоговой льготы, вычета, иных установленных законодательством оснований полностью освобождает владельца объекта налогообложения от уплаты налога. Если общая сумма налогов составляет менее 100 рублей, о чём уже было сказано. Если налогоплательщик является пользователем интернет-сервиса ФНС России, имеет личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе.

В иных случаях, если до первого ноября гражданин не получил уведомления, следует обратиться в налоговую инспекцию либо направить информацию через личный кабинет налогоплательщика, либо через интернет-сервис ФНС «Обратиться в ФНС России».